重磅! 2023中国物业服务综合实力百强企业发布

2023-08-14 13:26:52 来源: 评论:0 点击:

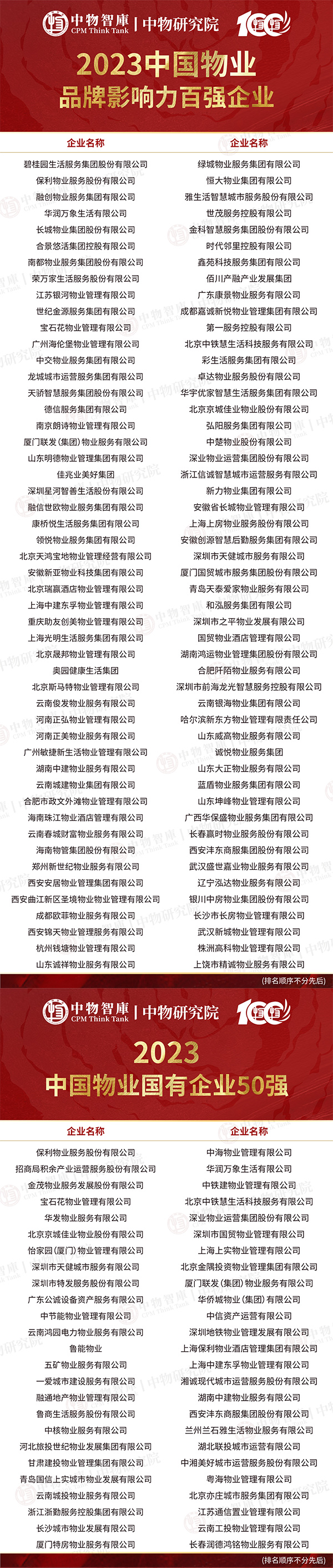

2023年8月10日,由中物智库主办的“夯基聚力 行则将至”2023中国物业综合实力百强企业研究发布会在昆明隆重举行,会上重磅发布了《2023中国物业百强企业研究报告》,同期隆重揭晓“2023中国物业服务综合实力百强企业”“2023中国物业国有企业50强”“2023中国物业品牌影响力百强企业”“2023中国物业高品质服务力百强企业”及系列专项榜单,共同见证中国物业服务企业基业长青、业绩长虹!

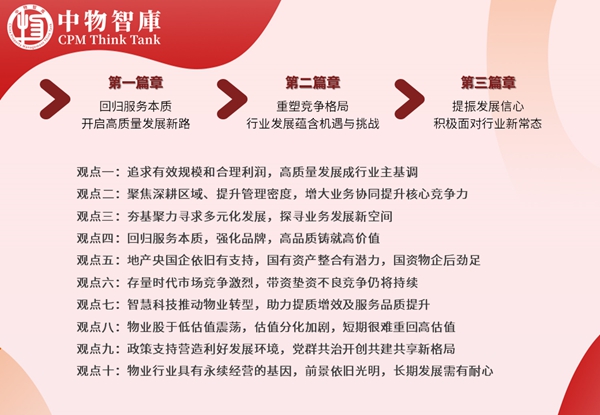

本次百强企业研究,主要从回归服务本质、重塑竞争格局、提振发展信心三个篇章,围绕高质量发展、提升管理密度、寻求多元化发展、锻造高品质服务、国资物企、存量市场竞争、智慧科技、估值表现、政策支持、永续经营等相关的十个核心观点,全面诠释行业发展方向和研判当前行业的发展形势。

第一篇章 回归服务本质,开启高质量发展新路

随着房地产的深度调整,物业行业的发展环境发生巨变,行业不得不告别地产依赖,主动或被动走向独立发展。在这个过程中,行业去掉利润泡沫、财务报表水分,告别不可持续的三高(高增长、高毛利、高估值),进而开启高质量发展新路,追求有效规模和合理利润。

观点一:追求有效规模和合理利润,高质量发展成行业主基调

1.管理规模:多赛道探索有质量的增长,发展空间广阔

(1)百强企业规模101.83亿平方米,市占率达27.50%

物企规模增长普遍放缓。2022年,百强企业在管面积达101.83亿平方米,所占市场份额达27.50%。同期,样本上市物企在管面积达62.63亿平方米,增速由前两年同期的40.43%、50.39%放缓至18.85%,市场占有率达16.91%,较上年增加1.90个百分点。

虽然,高速增长的时代结束,但高质量稳健的发展对物业行业来说是未来发展的主基调。物业行业的发展格局分散,尚未形成寡头垄断局面,未来的市场竞争仍将更加激烈。百强企业在资源禀赋、自身拓展能力和服务实力、品牌势能上都具有更强的市场竞争力。夯实发展基础,强化内容经营,持续稳健地推进,头部企业市场份额和提升空间有望得到进一步的提升。

(2)市场外拓成增长动力,与国资企业合作成重要补充

2022年,百强企业第三方在管面积达58.72亿平方米,占比57.67%。同期,样本上市物企第三方在管面积持续提升,占比达61.27%,较上年增加1.46个百分点。

新房增量见顶下调,物业市场并购降温,为满足规模的扩张,物企将拓展重点转向存量市场。此外,与国企及地方国企等达成战略合作、合资合作等轻资产合作模式已逐步替代重资金的股权收购,成为第三方拓展的重要方式之一。

(3)非住赛道成探索重点,有效补充住宅增长缺口

2022年,百强企业非住物业在管面积34.38亿平方米,占比达33.76%。同期,样本上市物企非住物业在管面积占比达39.12 %,与上年基本持平。

在后勤社会化改革的背景下,客户非核心业务外包趋势的加大,具有广阔发展空间的非住市场将成为企业发展的重要引擎。

此外,物企亦通过增加多元客户矩阵,并深化大客户合作,助力市场拓展,寻求发展机遇,挖掘新的发展动能,并进一步夯实物企多元化服务水平和抗风险能力。

2.经营业绩:营收利润增速放缓,增收不增利现象显现

(1)百强企业营收市占率达21.37%,净利率6.74%

2022年百强企业营业收入达3196.63亿元,市场份额达21.37%。同期,样本上市物企营业收入2472.23亿元,增速由上年的44.38%,放缓至19.38%,市场占有率较上年增加0.93个百分点至16.53%。一方面,管理规模增速的放缓,导致基础物业服务收入增长放缓。另一方面,受地产下行、疫情等导致的行业回款难度大、防疫成本上涨和商誉减值等问题的影响,创收能力强和具有高毛利的增值服务业务大幅收缩,物业行业整体营收增速放缓。

2022年百强企业净利润和毛利分别达215.60亿元和668.16亿元,毛利率和净利率分别达到20.90%和6.74%。同期,上市物企盈利指标首次出现负增长,净利润和毛利分别较上年减少43.79%和0.25%,净利率和毛利率则分别较上年同期减少6.55个百分点和4.20个百分点至6.03%和21.36%,行业增收不增利现象凸显。

(2)各业务协同发展,基础物业服务压舱石属性增强

分业务看,基础物业服务压舱石价值凸显,抗周期性较强。基础物业服务营业收入和毛利中占比均超过60%,压舱石属性增强。行业下行背景下,物业管理服务仍稳健增长,进一步体现和证明了物业行业经营的永续性。随着宏观市场的转好,增量的持续供应,以及物业在存量市场的开拓,物业行业仍有很大的发展空间。

社区增值服务增速放缓,想象空间大仍需探索。当前政策利好,社区增值服务空间广阔。而现阶段,社区增值服务尚处在初期探索发展阶段,增值服务尚未形成相对成熟的商业模式和探索出长期发展的路径。

关联业务占比降低,非业主增值服务加快萎缩。非业主增值服务受地产影响较大,新交付项目的减少,使得物企案场服务和协销服务、前介服务等业务大幅减少,相关收入锐减。

3.运营能力:人工成本仍超半数,短期内运营风险仍存在

(1)营业成本率达79.10%,人工成本占比仍超半数

2022年,百强企业营业成本达2528.46亿元,营业成本率为79.10%。作为劳动密集型的行业,仅自有员工人工成本占比达52.34%,仍超半数,叠加占比近20%的外包成本,广义上的人工成本占比约有七成。

(2)精益运营管理,运营效率指标逐步改善

运营效率一直是物企重点关注的内容,在过往实践中,物企通过不断优化流程、加大密度增强规模效应、及推进智慧科技在物业领域的落地实施等措施,以实现企业运营效率的提升。2022年百强企业人均管理面积、人均产出、人均净利润和单位面积营收分别为6326.26平方米/人、19.86万元/人、1.34万元/人和31.39元/平方米。

(3)商誉减值和应收账款风险显现,短期内仍存压力

2022年样本上市物企应收账款及票据达738.82亿元,同比增速达42.67%,较上年增速放缓,但增速仍超过40%。在营业收入中的占比也由上年的25.25%进一步增长至30.20%。

2022年,受关联方信用风险的影响,物企回款难度加大。另外,多家民企大幅计提和商誉减值增加,致使其信用减值风险大幅加大,预计 2023 年仍有一定减值压力。

观点二:聚焦深耕区域、提升管理密度,增大业务协同提升核心竞争力

1.聚焦核心区域和城市,提升密度增大业务协同

物业行业市场拓展激烈,在保持规模增长的同时,物企通过各种深耕策略开始聚焦核心区域和城市,提升密度增大业务协同,并取得成效。例如, 2022年万物云对蝶城内项目的设备、设施等智慧化改造或升级,实现智能物联,年内完成提效改造38个城市,涉及329个项目,实现收入8.2亿元,相关投入改造约1.6亿元,在当年实现超过3000万元的提效,作用至全年预计可提升4%的基础住宅物业服务毛利率。

2.兼顾规模与品质,主动退出部分亏损项目

物业高速增长的时代已经结束,但因快速扩张带来的项目质量良莠不齐的现象仍普遍存在。碧桂园服务、金科服务、时代邻里、绿城服务等物企,已经开始紧缩部分利润率低于预期的项目,主动退出部分亏损或收缴率较低的项目。

观点三:夯基聚力寻求多元化发展,探寻业务发展新空间

1.赛道多元,专业化细分赛道壁垒强成拓展关键

非住物业的多样性造就该领域细分赛道众多,且各类业态往往存在较强的专业壁垒和关系壁垒,对过往服务经验、标杆项目运营经历、服务资质等方面具有较高的要求,进入难度相对大。当前,物业行业赛道选择上逐步转向聚焦专业细分领域。除了已经较为成熟的商写业态,近期,交通类物业、医院物业、学校物业和能源物业等新业态服务市场也成为物企布局的热点方向。

2.业务多元,重点探索城市服务、商业运营和FM设施管理

(1)城市服务:拥有万亿级市场空间,逐步向一体化平台化方向拓展

城市服务业务板块收入已初具规模。2022年,13家披露城市服务业绩的企业,城市服务收入总值为116.88亿元,同比增长33.79%。

城市服务业务毛利率处于10-20%区间,略低于整体毛利率水平也普遍低于环卫企业毛利率。

物业管理行业为民生行业,且城市服务业务主要深耕于城市基层治理和服务,决定了其并不能追求过高的利润率。但随着城市服务业务探索,运营模式进一步的理顺,城市服务的利润率也有望有一定增长,并处于相对合适的盈利水平区间。此外,随着城市治理的变革,城市服务业务也将发生改变,未来,城市服务将向一体化平台化全域化方向拓展。

(2)商管物业:消费复苏,商业板块成长性有望加速释放

商管物业规模仍较小,但营收增长快、贡献大,利润高。当前,商管物业服务相关收入已形成一定体量。随着2023年商业环境向好,消费复苏,商管高成长性将有望加速释放。

(3)FM设施管理:蓝海市场,发展前景大专业性仍需打磨

FM设施管理拥有万亿市场空间,但目前,我国物业服务企业在该领域仍处于探索阶段。我国FM业务最早是随着世界500强进入长三角地区开拓发展而来。当前,我国率先使用FM设施管理的企业服务的主要在高科技、互联网企业,如华为、阿里、腾讯、京东等。同时,也涌现出一批国内FM业务的探索者,如特发服务、招商积余、万物梁行、卓越商企服务、金科服务、均豪物业、上实服务等。

疫情之后,企业更加关注成本控制,将非核心业务通过外包实现降本增效的需求增强,因此,除了世界500强、龙头互联网企业外,众多金融企业、总部机构、政府等均逐渐释放相关需求,在该领域有较大的潜在市场。FM设施管理极大地拓展物业管理的服务内涵,是一个很有发展潜力和发展前景的行业。现在从事FM设施管理业务的公司往往具有较强的区域属性,且其专业性需要时间打造和沉淀,并有望由此逐渐形成该项业务的专业壁垒。

3.服务多元,增值服务业务从全面开花转向精选聚焦

(1)社区增值服务:精选聚焦,因时因地开展契合业务

社区增值服务的发展由多渠道机会挖掘转向产业精耕模式,业务的布局,由全面开花,转向精选聚焦。目前,物企重点聚焦社区零售、到家服务、空间运营服务、物业租售服务和美居服务五大核心业务,通过打造垂直化产业能力,为业主带来良好的服务体验,并推动社区增值服务向高质量发展方向迈进。

(2)非业主增值服务:收入下滑,业务成长性放缓

受房地产市场不景气及资金监管的影响,商品房销售受到压制,增长放缓,且因房地产资金收紧,物企在该板块应收账款周期拉长,各项细分业务的收入和盈利能力均出现下降。

(3)创新业务:深化延展,新兴业务存在较大发展空间

除了上述已重点布局的增值服务业务,物企依托自身资源在更细分的创新业务领域持续探索布局。目前,社区养老服务、团餐服务已有相对成规模的落地实践,工程服务、能源服务、行政外包等新的创新赛道也成为部分企业探索的重点方向。

观点四:回归服务本质,强化品牌,高品质铸就高价值

告别野蛮增长后,物企也纷纷提出以品质筑基,回归服务本质,提升服务价值,走高质量增长之路。一方面,物企物企要结合自身服务客户的特点,打造差异化的服务和产品体系以满足客户多元需求。另一方面,在强化内部运营模式、标准化管理和人才管理和培训等方面,物企持续探索升维专业服务能力,精益基础物业服务,提升客户的居民幸福感,并为住房资产提供增值保值,实现常住常新。

奠定发展基调,重视高品质服务高质量发展。2022年以来,物业服务企业在发展压力下谋求蜕变,夯实发展基础,追求回归服务本质,锻造高品质服务、实现高质量发展,实现有质量的增长和合理的利润。

同时,物企纷纷在品质提升上发力,将品质提升为企业战略层面。提出:重视品牌建设,强化客户链接提升增强服务体验;以标准促服务,持续优化迭代推进品质向好发展;产品升级迭代,多举措推进企业服务品质提升。

此外,物企在构建专业组织机构、成立相关事业部、升级服务体系、建立品牌矩阵等方面多举措深化服务理念,实现物业服务品质提升和精细化运营。

第二篇章 重塑竞争格局,行业发展蕴含机遇与挑战

观点五:地产央国企依旧有支持,国有资产整合有潜力,国资物企后劲足

地产央国企在土地市场占据主力,对物企支持依旧。根据克而瑞地产研究数据,2022年全年投资金额TOP100房企中,央企表现为“数量少、金额多”,16家央企全年拿地金额超过6000亿元,地方国企中,国贸、建发等相对积极,19家地方国企拿地金额近5000亿元。

国有资产整合有潜力,国资物企成为发力重点。目前,同一大型央国企控股公司或国资旗下拥有多家同类型的物企,仍较为分散,一旦进行整合,在各类资源的整合和支持下,他们的体量和规模将快速满足上市基本要求,部分央国企物业有望择机正式启动上市,成为当前及下一阶段上市的主力。

行业格局分化明显,国资物企表现更为优异。因发展稳健、增长确定性强,在行业整体阶段性下行阶段,央国企仍逆势赢得发展机遇。央国企物业在市拓、收并购、创收能力、盈利水平和资本市场表现等方面均崭露头角,实现稳健的增长,表现出较强的抗风险性。

观点六:存量时代市场竞争激烈,带资垫资不良竞争仍将持续

新房市场见顶回落,存量房市场成布局重点。2023年政治局会议上表示,房地产行业供需关系发生重大变化,房地产整体市场由供不应求发展到供需平衡。预计,房地产市场新房市场见顶回落,物业服务增量空间将受到压缩。我国已经进入存量化时代,截至2020 年末,我国城镇存量住房建筑面积为292 亿平方米,量级巨大。同时,随着机关、及企业单位、军队等后勤社会化改革的推进,促使很多存量物业释放出服务空间,由此,在存量物业中寻得增量机会。此外,老旧小区改造、城市更新、城中村改造等的持续推进,也为物业行业发展带来新的发展机遇。

市场竞争激烈,带资垫资入场不良竞争仍持续。目前,存量物业竞争尤为激烈,特别是对于部分重点城市、优质项目,往往会吸引多家头部物企竞标,为获取项目,部分物企不惜通过“带资入场”获取项目。此外,部分业委会对物业企业的要求愈加苛刻,要求物企提供高额的保证金,甚至垫资代付和带资入场。

中物智库认为,物业管理行业是一个值得长期发展的行业,行业的轻资产、抗周期性特征和发展逻辑并没有改变,因短期利益而影响公司的战略和定位是得不偿失的,坚持长期主义,做好基础服务,赢得客户口碑,才是长久发展之道。此外,中物智库认为,不良竞争行为也是变革和深度调整过程中暂时且很难避免的问题,而市场终会作出检验和筛选。长期来看,物企之间的竞争终将逐渐趋于理性、物业服务收费标准也将逐渐回归正常水平线。

观点七:智慧科技推动物业转型,助力提质增效及服务品质提升

中物智库认为,物业智慧科技的探索至关重要,科技的温度体现在对“人”的服务上,这不仅在于把员工从低效的重复工作中解脱出来,提升员工的工作效率,也是把业主的需求和感受作为关注点,细化至服务场景各环节,打造差异化产品体系,直击服务痛点和业主需求点,真正地提升效率和强化业主服务体验。

第三篇章 提振发展信心,积极面对行业新常态

观点八:物业股于低估值震荡,估值分化加剧,短期很难重回高估值

物业股难回曾经巅峰,仍处于低估值震荡阶段。从整体上看,2022年物业板块受到疫情和地产变局等系统性风险的影响,物业板块整体在资本市场遇冷,市值一年蒸发近2000亿元,PE“腰斩”式回落,至11月份达到物业估值底,此后有一定反弹,但仍处于低估值区间。2023年以来,因房地产利好政策,物业板块曾一度回弹增长,但随着房地产市场前期积累的刚需需求释放完毕,因前期政策对销售提振效果有限,市场复苏动能衰退,叠加物业板块尚未完全走出独立的商业模式、过去立下发展承诺并没有兑现,引发资本市场的质疑,物业股仍处于低估值震荡阶段。中物智库认为,物业行业的基本属性没有变化,市场大洗牌过程中,物业股估值存在错杀低估的情况,中短期内,物业股难以重回2021年初的巅峰时刻,但大浪淘沙,最终,核心竞争力强的优秀物企的估值将有望在后续逐步得到恢复。

物业股之间的分化加剧,重建信心重塑估值至关重要。在资本市场表现上,物业股出现分化。具有背景优势的央国企以及部分运营稳健的民企整体运营稳健,关联地产的持续支持加上自身外拓能力的提升,为业绩的增长带来确定性,现金流相对稳定,资本市场给予其相对稳健的估值水平。而对于关联房企信用风险大和刚出险的民企,普遍出现盈利能力大幅下滑甚至亏损,市场对其关联交易较为敏感,资产类社区增值服务和非业主增值服务业务受到的影响较大,亏损计提增多。增收不增利,增利不增现的情况较为突出,估值受到显著影响。

观点九:政策支持营造利好发展环境,党群共治开创共建共享新格局

政策支持营造利好发展环境,物业渐成政府关注重点。在2023年全国两会期间,多项发展要求和提案与物业行业发展密切相关。近期,住建部层面也多次提及物业管理工作,将物业管理提升至政府主管部门重点关注方向。

住房安全成政策关注热点,支持探索建立房屋养老金制度。根据《中国人口普查年鉴2020》,截至2020年末,我国城镇存量住房建筑面积为292亿平方米,约有2.9亿套,其中2000年前建成的小区(老旧小区)占比约31%(按照套数)。由于房屋老龄化比重的攀升,不少房屋由于房龄、建造时品质不高、后期维护不善、或自然损坏等其他因素,房屋安全问题愈加凸显。探索建立房屋养老金、保险金制度,成为在管小区、尤其是老旧小区的长期可持续的管理和维护的重要因素。

党建引领参与社区治理,开启共建共治共享新格局。当前,物业管理行业处于转型升级的关键时期,强化党建引领来贯彻落实行业新的发展理念至关重要。党建引领物业服务融于基层治理的探索也是近年来行业的热点。在新的发展时期,党建引领、居民、物业公司等多方参与共治共享的新格局有望成为当前及未来行业共治的重要的模式。

观点十:物业行业具有永续经营的基因,前景依旧光明,长期持续发展需有耐心

物业是一个大行业、小龙头的行业,行业多维度的改变,重塑了行业的竞争格局,物企的发展也更趋于规范化、秩序化。物业行业可以实现近乎永续经营,在各业态、多领域均有很大的发展空间。强化居民住房资产的保值增值,进而为业主提供好的生活环境和服务体验,是行业重点解决的两方面需求,长期来看,市场化程度提高后,行业终将趋于物有所值、质价相符。行业发展空间大,物企通过夯基聚力,修炼内功,回归服务本质,逐步实现精益化运营和高质量的发展。穿越跌宕的周期,物业行业终将迎来新的发展周期和可持续的发展,行业的发展前景光明。

相关热词搜索:

分享到:

收藏

收藏

收藏